W ramach aktualizacji formularza NIP-2 jednostki samorządu terytorialnego jako podatnicy VAT powinny zgłaszać aktualizację danych objętych formularzem, a formalnie danych wynikających z ustawy z dnia 13 października 1995 r. o zasadach ewidencji i identyfikacji podatników i płatników (Dz.U. z 2022 r. poz. 2500 ze zm.). Aktualizacją objęte są m.in. miejsca prowadzenia działalności, dane jednostek objętych centralizacją rozliczeń VAT czy też rachunki bankowe związane z prowadzoną działalnością.

Formularz NIP-2 składa podmiot właściwy pod względem rozliczanego podatku i NIP, który go identyfikuje. Tak na przykład Gmina czy Powiat złoży go w zakresie zmian dotyczących ich jako podatnika VAT pod NIP dla tego podatnika. Jednostka budżetowa natomiast jako płatnik zaliczek na PIT złoży go posługując się własną nazwą i własnym NIP.

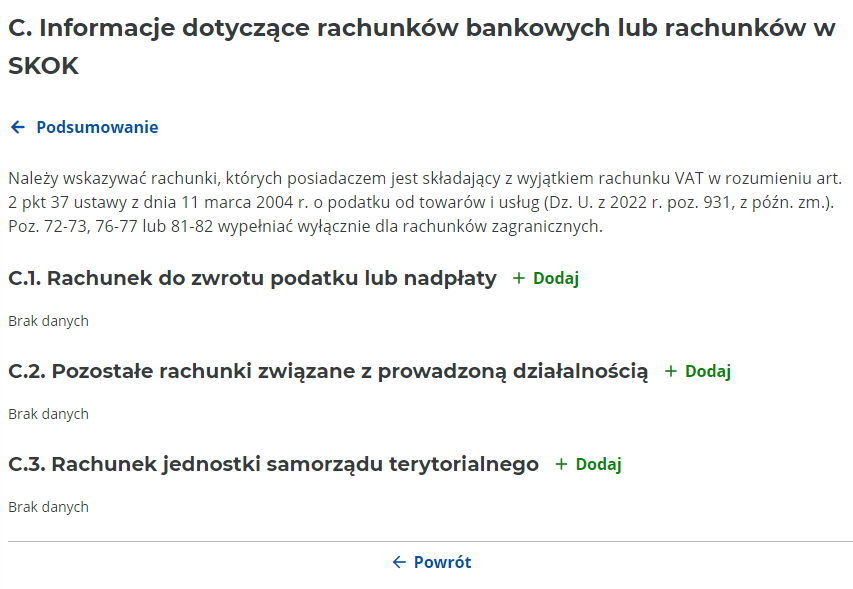

Informacje dotyczące rachunków bankowych wypełnia się w części C. formularza:

Korzystając z formularza interaktywnego, dostępnego na stronie MF (https://www.podatki.gov.pl/abc-podatkow/e-deklaracje-rejestracja/) po wybraniu + Dodaj pojawiają się kolejne pola możliwe do uzupełnienia:

Pole C.1. Rachunek do zwrotu podatku lub nadpłaty – należy tu wskazać rachunek, na który urząd skarbowy dokona zwrotu podatku (lub nadpłaty w podatku), np. Gmina składa deklarację JPK_V7M i wykazuje podatek VAT do zwrotu na rachunek rozliczeniowy – to właśnie na wskazany w tym polu rachunek urząd skarbowy dokona zwrotu podatku.

Pole C.2. Pozostałe rachunki związane z prowadzoną działalnością – należy tu wskazać wszystkie rachunki wykorzystywane przed podatnika/płatnika w działalności, a więc rachunki dochodowe, wydatkowe, oszczędnościowe, itd. Aktualnie występują wątpliwości w zakresie tego czy JST powinny zgłaszać wszystkie rachunki jakie posiadają, bez względu na to czy wykorzystują ją w ramach prowadzonej działalności gospodarczej czy też nie wykorzystują. Jednak jest to temat na odrębne rozważania.

Pole C.3. Rachunek jednostki samorządu terytorialnego – właściwy do odprowadzenia środków pobranych przez urzędy skarbowe na podstawie odrębnych przepisów. Informacja może być realizacją obowiązku określonego w ustawie z dnia 13 listopada 2003 r. o dochodach jednostek samorządu terytorialnego (Dz. U. z 2022 r. poz. 2267). Na rachunek ten przekazywane są m.in. dochody z udziałów w podatkach PIT i CIT.

W każdym przypadku wskazać należy pełny numer rachunku – numer IBAN, który musi zaczynać się od dwuliterowego kodu kraju i następnie zawierać od 12 do 32 znaków, z których 2 pierwsze to cyfry sumy kontrolnej.

W przypadku pola C.1.można zgłosić wyłącznie jeden rachunek bankowy.

W przypadku pola C.2. można zgłosić wiele rachunków bankowych, w tym utworzenie czy likwidację.

W przypadku pola C.3. zgłosić można wyłącznie jeden rachunek bankowy. W przypadku zmiany tego rachunku poprzedni należy wskazać jako Likwidacja, a następnie zgłosić nowy.

Na aktualizację danych podatnik ma tylko 7 dni.

Martyna Archacka

Kancelaria Wyrzykowscy