W jaki sposób wyliczyć wartość podatku VAT na fakturze – od ceny netto, czy od ceny brutto? Czy podatnik powinien przyjąć jeden sposób wyliczania wartości podatku w ciągu całego roku? Wy pytacie – my odpowiadamy!

Zgodnie z przepisami ustawy o VAT faktura powinna zawierać cenę jednostkową towaru lub usługi bez kwoty podatku, czyli cenę jednostkową netto (art. 106e ust. 1 pkt 9 ustawy o VAT).

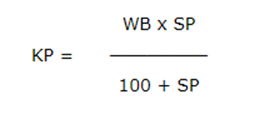

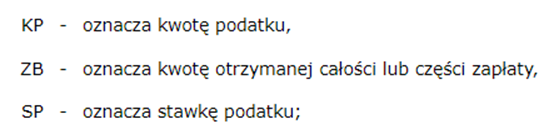

W art. 106ust. 7 określono sposób, w jaki podatnik MOŻE obliczyć kwotę podatku w odniesieniu do dostarczanych towarów lub świadczonych usług objętych daną stawką podatku.

gdzie:

Jeżeli podatnik stosuje do obliczeń metodę wskazaną wyżej, to zamiast ceny jednostkowej netto może wykazywać na fakturze cenę wraz z kwotą podatku, czyli cenę jednostkową brutto, a zamiast wartości sprzedaży netto - wartość sprzedaży brutto. Sumę wartości sprzedaży netto stanowi wówczas różnica między wartością sprzedaży brutto a kwotą podatku, z podziałem na poszczególne stawki podatku (ust. 8-9).

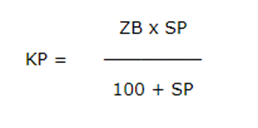

W przypadku faktury dokumentującej otrzymaną zaliczkę, czyli w sytuacji o której mowa w art. 106b ust. 1 pkt 4, powinna ona zawierać kwotę podatku wyliczoną według wzoru (art. 106f ust. 1 pkt 3):

gdzie:

Podsumowując:

podatnik nie stosuje do wszystkich faktur tej samej metody wyliczania kwoty podatku VAT. Może on przyjąć sposób wyliczeń od ceny jednostkowej netto, ceny jednostkowej brutto bądź od wartości sprzedaży brutto, w przypadku gdy to otrzymanie zaliczki generuje powstanie obowiązku podatkowego. Należy też pamiętać, że faktura często opiera się na danych wynikających z zawartych umów bądź zamówień – wówczas należy ją wystawić zgodnie z warunkami zawartymi w tych dokumentach.

Martyna Archacka

Kancelaria Wyrzykowscy